La detrazione? Meglio se non è uguale per tutti

La

Legge di stabilità 2014 contiene varie clausole di salvaguardia per garantire

gli obiettivi di finanza pubblica del Governo. Una riguarda le detrazioni

fiscali: senza un riordino scatteranno i tagli lineari. Ma il gettito sarà

inferiore a quanto previsto e saranno penalizzati i redditi più bassi.

di Raffaele

Lungarella

COSÌ

SI SALVAGUARDANO GLI OBIETTIVI

La Legge di stabilità 2014 contiene diverse

clausole di salvaguardia per garantire gli obiettivi di finanza pubblica

perseguiti dal Governo. È previsto, tra le altre cose, che entro il 31 gennaio

2014 l’amministrazione finanziaria proponga un disegno di razionalizzazione

delle detrazioni fiscali previste dall’articolo 15 del Testo unico delle

imposte dirette (Dpr 917/1986), per ottenere maggiori entrate per 488,4 milioni

di euro nel 2014, per 772,8 nel 2015 e per 564,7 a partire dal 2016 (comma 575

articolo 1). Se non saranno adottati i provvedimenti necessari, si procederà

con un taglio lineare (probabilmente ritenuto politicamente più indolore) che

toccherà tutte le tipologie di spesa, elencate al comma 1 dello stesso articolo

15, sulle quali finora è stata applicata

la detrazione d’imposta in misura del 19 per cento del loro importo. Si passerà al 18 per cento per l’anno fiscale 2013 (applicando la misura retroattivamente) e al 17 per cento a partire dal 2014 (comma 576 articolo 1). La misura proposta non sembra adeguata a produrre il gettito sperato, mentre il taglio lineare della detrazione aggrava la condizione dei percettori dei redditi più bassi.

la detrazione d’imposta in misura del 19 per cento del loro importo. Si passerà al 18 per cento per l’anno fiscale 2013 (applicando la misura retroattivamente) e al 17 per cento a partire dal 2014 (comma 576 articolo 1). La misura proposta non sembra adeguata a produrre il gettito sperato, mentre il taglio lineare della detrazione aggrava la condizione dei percettori dei redditi più bassi.

GETTITO

INFERIORE ALLE ATTESE

Una norma con le stesse finalità era stata

introdotta nel luglio del 2011, quando nel giro di dieci giorni il decreto

legge 98, contenente misure urgenti per la stabilizzazione finanziaria, fu

convertito in legge (la n. 111). L’articolo 40 stabilì che entro il 30

settembre 2013 dovessero essere adottati provvedimenti per il riordino della

spesa sociale e per l’eliminazione o riduzione dei regimi di esenzione e

esclusione che si sovrappongono alle prestazioni assistenziali. Lo scopo era di

ridurre l’indebitamento netto per non meno di 4 miliardi di euro nel 2013 e di

20 per ognuno degli anni successivi. In mancanza dei provvedimenti per

raggiungere questi obiettivi si sarebbe provveduto a ridurre del 5 per cento

nel 2013 e del 20 per cento a decorrere dal 2014 tutti i regimi di favore

fiscale applicati a circa 250 voci di spesa, per un’erosione complessiva

valutata in oltre 140 miliardi di euro. Nel novembre dello stesso anno, il

rapporto finale della commissione Ceriani sull’erosione fiscale di voci ne avrebbe

contate 720, con un risparmio d’imposta per i contribuenti di circa 250

miliardi di euro. (1)

La clausola di salvaguardia introdotta nel

2011, se applicata, avrebbe potuto produrre il gettito aggiuntivo atteso.

Sulle base dei risultati delle elaborazioni

dei dati messi a disposizione dal dipartimento delle Finanze, relativi alle

denunce Irpef per l’anno fiscale 2011, intervenendo nella misura prevista sulle

sole spese alle quali ora si applica la detrazione del 19 per cento, potrebbe

risultare problematico conseguire gli obiettivi di gettito previsti per il 2014

e il 2015 dalla Legge di stabilità, sebbene l’incremento di gettito che, ora,

si vuole conseguire sia molto più basso di quello previsto nel 2011. (2)

La spesa complessiva sulla quale i contribuenti

hanno potuto applicare la detrazione del 19 per cento ammonta nel 2011 a 28.826

miliardi di euro, con un risparmio d’imposta di 5.477 milioni. La riduzione di

ogni punto percentuale della detrazione produce un incremento del gettito di

288 milioni di euro. Per conseguire l’obiettivo di 488 milioni di euro,

indicato per il 2014 con la riduzione della detrazione dal 19 al 18 per cento,

mancherebbero quindi 200 milioni. Dello stesso ordine di grandezza è anche lo

scarto che si registrerà nel 2015, anno a partire dal quale la percentuale di

detrazione si assesterà al 17 per cento. Solo a partire dal 2016 gli effetti

della misura si allineeranno all’incremento di gettito atteso. Da quell’anno in

avanti, infatti, la Legge di stabilità prevede un maggior gettito di 565

milioni di euro, una cifra vicina al valore della riduzione di due punti della

percentuale di detrazione.

La relazione tecnica all’atto del Senato

1120, che ha introdotto l’emendamento sulle detrazioni, quantifica il maggior

gettito di competenza in 281,2 milioni di euro per il 2013 e in 564,7 per il

2014 (queste cifre includono anche 5,5 milioni nel primo anno e 12 nel secondo

relative alle addizionali regionali e comunali). Gli importi annuali

dell’andamento finanziario dell’incremento del gettito per il triennio

2014-2015 coincidono con quelli delle maggiori entrate attese dall’applicazione

della riduzione delle detrazioni. Già dal 2014, quindi, il taglio di un punto

della percentuale della detrazione produrrebbe la maggiore entrata prevista di

circa 490 milioni di euro prevista per quell’anno.

Ma, poiché la riduzione dell’aliquota al 18

per cento si applica per il periodo d’imposta in corso al 31 dicembre 2013, nel

2014 (anno di dichiarazione dei redditi 2013), la maggiore entrata da essa derivante

non potrà che essere al massimo quella derivante dalla riduzione di un punto

percentuale della detrazione. Per avvicinarsi alla maggiore entrata indicata,

la percentuale di deduzione dovrebbe essere già nel 2014 del 17 per cento.

IL

TAGLIO LINEARE COLPISCE DI PIÙ I REDDITI BASSI

Nel 2012 la detrazione del 19 per cento ha

fatto risparmiare a ogni contribuente mediamente 282 euro di Irpef. La

riduzione di un punto percentuale della spesa detraibile comporta, pertanto, un

aumento d’imposta medio di 15 euro.

L’importo dell’aggravio d’imposta cresce in

valore assoluto con l’aumentare del reddito, ma il sacrificio che comporta, in

termini di benessere, diventa più pesante mano a mano che il reddito

diminuisce.

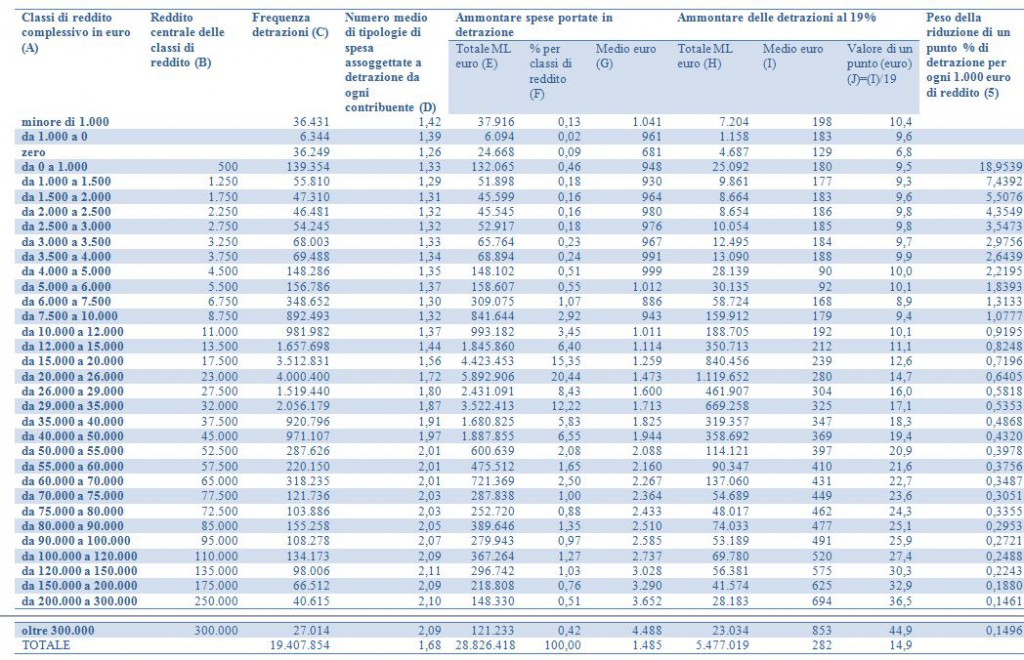

Nella tabella 1 sono riportate le

elaborazioni svolte sulla distribuzione per classi di reddito (definite dal

dipartimento delle Finanze del Mef) dell’ammontare delle spese sulle quali sono

state applicate le detrazioni nella dichiarazione dei redditi 2012.

Con la percentuale di detrazione del 19 per

cento il risparmio d’imposta cresce, tendenzialmente, dai 180 euro dei soggetti

che dichiarano un reddito non superiore ai mille euro, fino agli oltre 850 dei

contribuenti che ne dichiarano più di 300mila. Ovviamente, anche l’importo

della riduzione di un punto percentuale della detrazione cresce con il reddito

dei contribuenti: passa dai 9,5 euro per quelli collocati nel gradino più in

basso della scala dei redditi ai quasi 45 per quelli collocati nel gradino più

in alto.

L’applicazione indiscriminata del taglio

della detrazione a tutti i contribuenti, indipendentemente dal livello di

reddito, comporta però un sacrificio tanto più grande quanto più piccoli sono i

guadagni dichiarati. (3) Nell’ultima colonna della tabella 1 è stato calcolato

un indicatore dell’onerosità relativa per le diverse classi di reddito del

valore della riduzione di un punto della percentuale della spesa detraibile.

(4) Per i contribuenti che dichiarano un imponibile fino a mille euro, la

riduzione incide sul loro reddito per il 19 per mille, cioè 127 volte in più

rispetto a quanto intacca il reddito di chi denuncia al fisco almeno 300mila

euro.

In alternativa alla riduzione lineare della

percentuale di detrazione, è ipotizzabile una diversa distribuzione dell’onere

del maggior gettito, compensando la salvaguardia dal taglio di chi si trova

entro il primo scaglione di reddito imponile ai fini Irpef con un aumento di

quello applicato ai contribuenti degli ultimi due scaglioni. Il valore

complessivo del taglio di un punto percentuale di detrazione per i contribuenti

che dichiarano fino a 15mila euro è di circa 48mila euro, mentre per quelli con

oltre 55mila euro ne vale 35mila. Si otterrebbe lo risultato complessivo

previsto, e anzi un leggero incremento, lasciando inalterata al 19 per cento la

percentuale di detrazione dei contribuenti a più basso reddito e riducendo al

17 per cento il primo anno e al 16 per cento a partire dal secondo quella

applicata ai percettori di redditi medio-alti e alti. Questa ipotesi non

intaccherebbe la struttura attuale di progressività dell’Irpef: il nostro

ordinamento fiscale prevede già l’applicazione di detrazioni di importo

differente in base al reddito del beneficiario (ne sono un esempio le

detrazioni riconosciute agli inquilini).

1)http://www.mef.gov.it/primo-piano/documenti/20111229/Relazione_finale_del_gruppo_di_lavoro_sullxerosione_fiscale.pdf

(2) Per i dati si veda http://www.finanze.gov.it/stat_dbNew2011/index.php

(2) Per i dati si veda http://www.finanze.gov.it/stat_dbNew2011/index.php

(3) Una modifica al testo del comma

576, introdotta alla Camera, stabilisce che l’applicazione della norma avvenga

“tenendo conto dell’esigenza di tutelare i soggetti invalidi, disabili o non

autosufficienti”.

(4) Per i calcoli è stato considerato

il valore medio di ogni classe, con la sola eccezione dei redditi superiori ai

300mila euro, per i quali è stata considerata quest’ultima cifra.

(5) K)=(J)/(B)x1.000

Nessun commento:

Posta un commento