da: https://www.lavoce.info/

- di Alessandro Santoro

Sull’evasione

la manovra del governo Conte bis è in netta discontinuità con quella del Conte

1. Ma restano i dubbi sulla possibilità concreta di realizzare gli obiettivi

previsti. Tutto ruota ancora attorno alla questione dell’utilizzo effettivo dei

dati.

Discontinuità

con il governo Conte 1

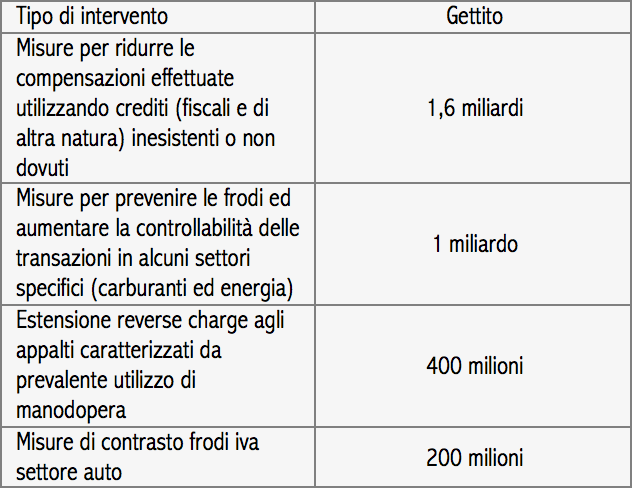

Il Documento programmatico di bilancio per

il 2020 (Draft Budgetary Plan-Dbp) che è stato reso pubblico dal governo

contiene una serie di misure che hanno l’obiettivo di ridurre l’evasione

fiscale. In attesa di disporre dei testi delle norme – che saranno contenute in

parte nel decreto fiscale e in parte nella legge di bilancio – e delle

relazioni tecniche, si può dire che, a livello di gettito previsto, l’insieme

degli interventi dovrebbe assicurare risorse aggiuntive per circa 3,2 miliardi

nel 2020, suddivise come indicato nella tabella 1.

A queste dovrebbe aggiungersi una norma

volta a superare gli ostacoli posti dalla legge sulla privacy e dalla sua

interpretazione, consentendo così di utilizzare finalmente l’anagrafe dei conti

correnti e dei rapporti finanziari per effettuare l’analisi del rischio

fiscale: garantirà un gettito quasi nullo nel primo anno e uno più

significativo negli anni successivi.

Il Documento contiene anche le norme

dedicate all’incentivazione dell’uso della moneta elettronica, compreso il

cosiddetto cashback, il cui impatto è nullo per il 2020 e negativo (per circa 3

miliardi) a partire dal 2021.

Da questi elementi è possibile dedurre che

sull’evasione la manovra del governo Conte bis si pone in netta discontinuità

con quella del Conte 1, che era caratterizzata dal ricorso ai condoni, a loro

volta ispirati a quelli introdotti dalla seconda legge di bilancio del governo

Renzi. La manovra sembra invece in continuità con quanto fatto nel 2011 e nel

2015 sia negli strumenti (l’anagrafe dei conti, il contrasto alle indebite

compensazioni) sia in quella che possiamo definire come la filosofia di fondo

dell’intervento.

È una filosofia caratterizzata da tre

obiettivi che emergono con una certa chiarezza: i) spingere le amministrazioni

finanziarie a utilizzare i dati esistenti, cominciando a farlo subito in

settori dove le patologie emergono proprio grazie all’analisi dei dati; ii)

aumentare la tracciabilità e quindi l’ammontare dei dati disponibili; iii)

rimuovere alcuni ostacoli che fino a oggi hanno contribuito a limitare l’uso

effettivo dei dati.

Necessaria

una rivoluzione culturale

Si tratta certamente di obiettivi

condivisibili, ma due osservazioni critiche emergono circa l’efficacia delle

misure adottate rispetto al primo e al terzo obiettivo.

Sull’utilizzo dei dati esistenti si poteva

osare di più, ad esempio attribuendo all’Agenzia delle entrate l’obiettivo di

arrivare, con tempistiche precise, a realizzare il progetto di precompilazione

delle dichiarazioni Iva – di cui si è spesso parlato negli anni scorsi –

utilizzando i dati della fatturazione elettronica e della trasmissione

elettronica dei corrispettivi.

Inoltre, si poteva prevedere che, alla luce

dei nuovi dati disponibili dalle Fats (Foreign Affiliate Statistics) e

provenienti dalla rendicondazione dei dati nazionali paese per paese, l’Agenzia

rivedesse i criteri di accesso e le modalità di gestione del regime

dell’adesione cooperativa, che dovrebbe rappresentare lo strumento primario per

il contrasto dell’evasione e dell’elusione da parte delle multinazionali.

Ma la criticità più importante riguarda

(ancora) l’uso effettivo dei dati. Se la norma sulla privacy verrà approvata e

sarà efficace (il che è tutto da dimostrare, stanti i precedenti), rimarrebbe

la necessità di ripensare il modello organizzativo della filiera dei dati

fiscali e di dotare l’amministrazione finanziaria delle risorse umane e materiali

per utilizzare i dati in modo massiccio e preventivo, anziché per casi

individuali e in una logica di mero accertamento, come avvenuto finora. Una

rivoluzione culturale e organizzativa che ha mosso i primi passi in questi

anni, ma che ora richiede un salto di qualità netto e deciso. Si tende troppo

facilmente a pensare che i problemi si risolvano scrivendo una norma, quando

invece, specie in campo fiscale, è almeno altrettanto importante ciò che accade

dopo che la norma è stata approvata.

C’è da sperare che questo governo se ne

preoccupi subito, cominciando con l’attribuzione delle deleghe in campo

fiscale, indispensabili per avviare la fase attuativa della manovra.

Nessun commento:

Posta un commento